上海公司注销要不要交税?今天统一回复!

1

注销时账面有利润

交税吗?有实物怎么办?

一、注销时有未分配利润交个税吗?

公司注销时有未分配利润,未分配利润是企业留待以后年度分配或待分配的利润。它在以后年度可继续进行分配,在未进行分配之前,属于所有者权益的组成部分。未分配利润一般用来分红或者增资来结平。

公司注销时有未分配的利润的话,我们需要先看看该公司是否有清算所得,清算所得有余额就需要缴纳个人所得税。

缴纳个人所得税时,我们要看此公司是否属于有限公司还是个人合伙企业,两种个人所得税处理方法不同。

1、有限公司

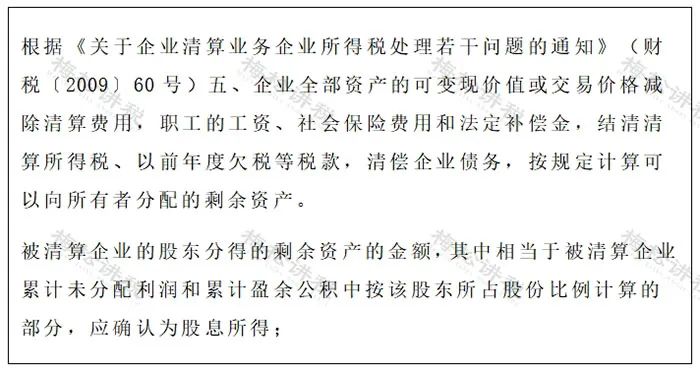

假如,A公司属于有限公司,现在要注销,账面上未分配利润50万元,注销时自然人股东需要缴纳个人所得税吗?

答:需要!注销清算后有清算所得余额,是需要交个税的。一般按照实收资本中自然人股东占比来计算分红的个税。

政策依据:

2、合伙企业

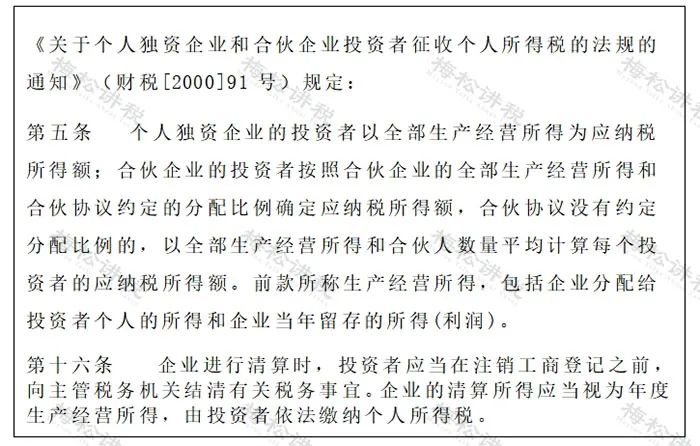

A企业属于合伙企业,现在要注销,账面上未分配利润10万元,请问注销时个人投资者需要缴纳个人所得税吗?

答:不用!个人合伙企业账上的未分配利润实际上就是已经纳税后的经营所得,不论在平时的分配还是注销清算时都不需要再交纳税款了。

政策依据:

二、账面上有存货无实物怎么办?

一般情况下,存货账存实无的原因有两种:

1、存货已经销售

已经销售的货物不做账、不开发票,隐瞒销售收入,同时销售成本不结转,导致账面存货数大于实际库存数。

但是!这种行为涉嫌偷税,有这些情况的企业最好马上进行自查,并补缴增值税、企业所得税等税款,被税务查到就后果严重了!

2、存货已经损毁

存货损毁需查明原因,如果有充分证据证明属于合理损耗,那么增值税无需处理,损失也可以在企业所得税前扣除;如果是非正常损失,增值税进项不得抵扣,企业所得税前扣除也有条件,具体规定如下:

根据财税[2009]57号文第十条的规定:企业因存货盘亏、毁损、报废、被盗等原因不得从增值税销项税额中抵扣的进项税额,可以与存货损失一起在计算应纳税所得额时扣除。

因此,企业所得税对企业实际损失允许税前扣除企业因为管理不善造成的损失在计算企业所得税时可以扣除,同时还可以扣除增值税进项税额转出的部分。

但需要注意的是:

1、管理不善造成非正常损失,其责任人赔偿部分不允许计算扣除;

2、提供贷款担保造成非正常损失,无法追回金额比照应收款损失处理;

3、与生产经营活动无关的非正常损失,不得在税前扣除;

4、非法经营行为造成的非正常损失,不能在税前扣除;

5、非正常损失当年申报扣除不得提前或延后。

对于以前年度发生的实际损失应扣未扣的,应当追索所属年度扣除,但最长追索期为5年。

三、账面上有实物但过期了怎么办?

公司注销前账面上有实物,但是已经过期了一般有两种处理方式:

1、作为资产损失处理

属于生产经营活动中实际发生的资产损失,准予在企业所得税前扣除;

增值税进项的处理分下列两种情况:

1)非正常损失(因管理不善造成被盗、丢失、霉烂变质的损失)不得从销项税额中抵扣,做进项税额转出处理。

2)正常经营损失(如果保质期到了没有正常销售)可以从销项税额中抵扣,不需要做进项税额转出处理。

2、低价销售

通常企业处理临期商品或因清偿债务、转产、歇业等原因进行降价销售商品的,一般可视为有正当理由的低价销售行为,不会被税务局视为价格偏低而进行核定。

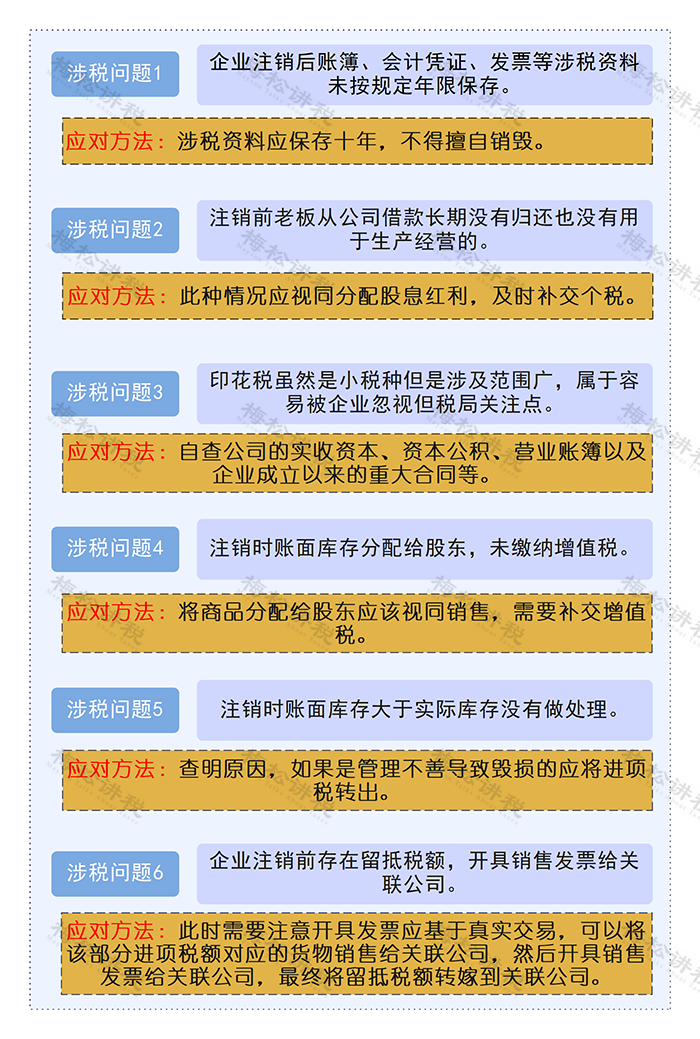

附:公司注销的涉税问题

热门文章

热门文章